طريقة استخراج التقرير الائتماني iScore من منصة مصر الرقمية

تتيح منصة مصر الرقمية خدمة استخراج التقرير الائتماني للأفراد بخطوات بسيطة، مع إمكانية الدفع الإلكتروني واستلام التقرير فوراً دون الحاجة للذهاب إلى أي مؤسسة مالية.

1. الدخول إلى منصة مصر الرقمية

توجه إلى الموقع الرسمي:

واجهة تسجيل الدخول إلى منصة مصر الرقمية

2. تسجيل الدخول أو إنشاء حساب جديد

- أدخل رقم الهاتف.

- أدخل كلمة المرور.

- أو اختر "إنشاء حساب جديد".

3. اختيار خدمة "الاستعلام الائتماني iScore"

- انزل لأسفل حتى قسم خدمات مصر الرقمية.

- اختر الاستعلام الائتماني iScore.

- اضغط الاستعلام عن التقرير الائتماني.

واجهة اختيار خدمة الاستعلام الائتماني

4. استكمال التحقق والموافقة على الشروط

- وافق على الشروط والأحكام.

- اضغط "بدء الخدمة".

صفحة التحقق من البيانات داخل المنصة

5. اختيار اللغة

اختر اللغة المناسبة (عربية أو إنجليزية) ثم اضغط "التالي".

اختيار لغة التقرير الائتماني

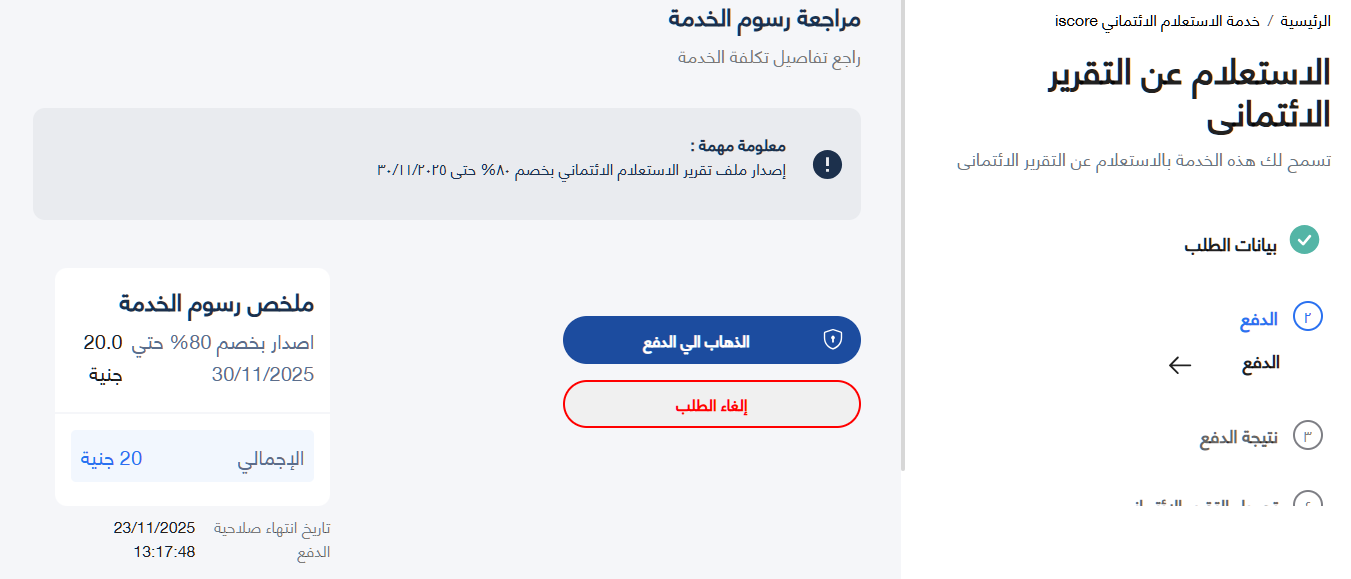

6. سداد رسوم استخراج التقرير

تظهر صفحة الرسوم، ويمكن الدفع عبر البطاقات البنكية أو وسائل الدفع الإلكتروني.

ملخص رسوم الخدمة مع توضيح الخصم 80% حتى 30/11/2025

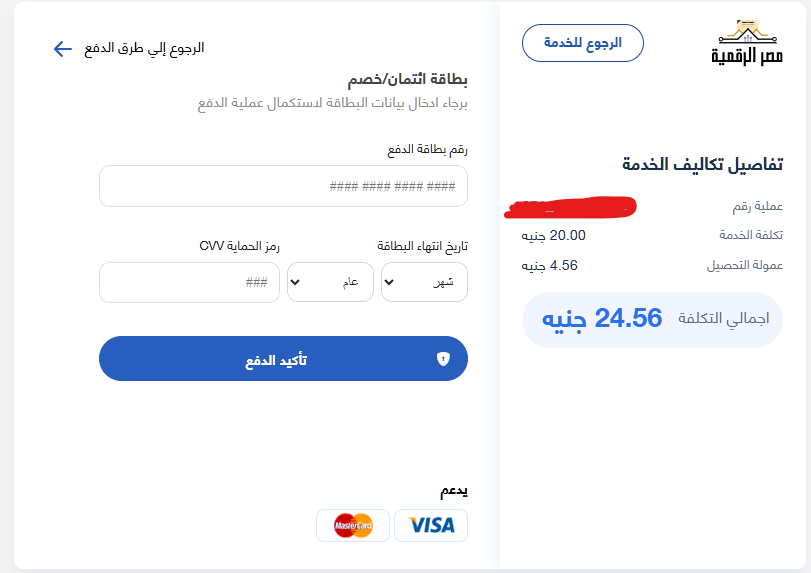

واجهة اختيار وسيلة الدفع

خطوة تأكيد عملية الدفع

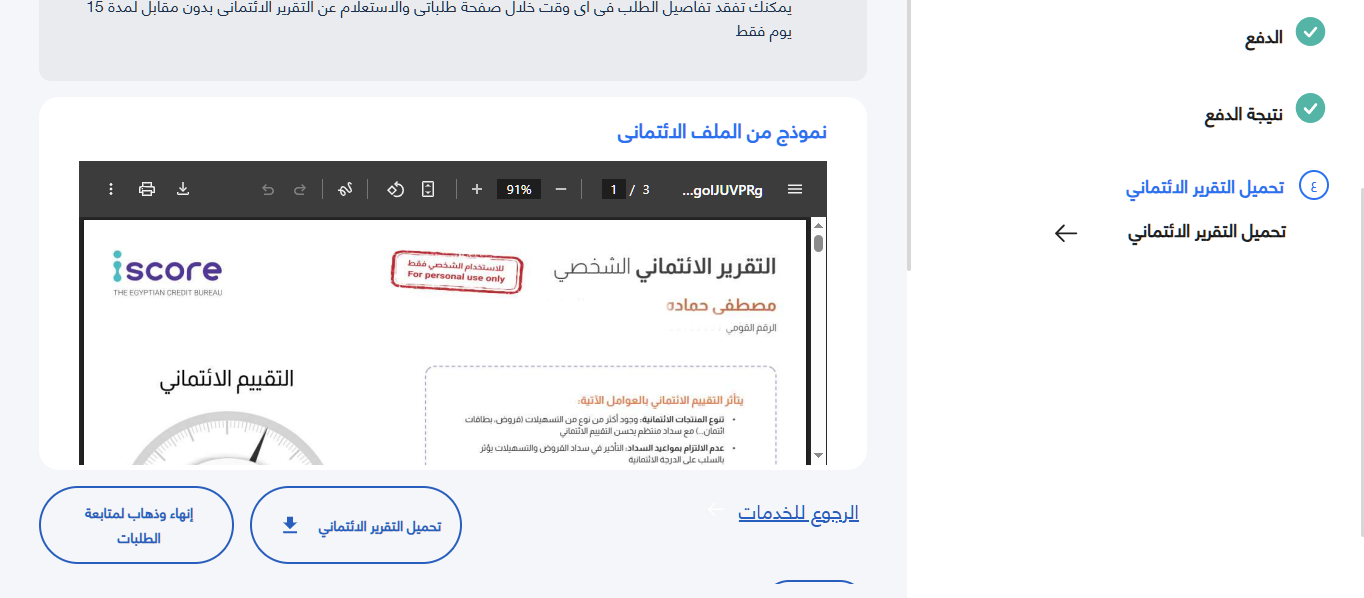

7. استلام التقرير الائتماني فورياً

بعد الدفع يظهر التقرير مباشرة، مع إمكانية تحميل نسخة PDF.

عرض التقرير الائتماني بعد استخراجه

كيفية قراءة التقرير الائتماني iScore

بعد استخراج التقرير الائتماني من منصة مصر الرقمية، سيظهر لك تقرير شامل يحتوي على عدة بنود رئيسية تُحدد تقييمك الائتماني ومدى جدارتك للحصول على تسهيلات أو قروض مستقبلية. فيما يلي شرح مبسط لكل بند:

1. البيانات الشخصية (Personal Information)

يتضمن التقرير بياناتك الأساسية مثل:

- الاسم الرباعي.

- الرقم القومي.

- تاريخ الميلاد.

- العنوان المسجل.

- جهة العمل.

- أرقام الهواتف.

2. الرقم الائتماني (Credit Score)

هو أهم عنصر في التقرير، ويتراوح غالبًا بين 300 إلى 900.

تصنيف الأرقام:

- 900 – 750: ممتاز.

- 749 – 650: جيد جداً.

- 649 – 550: متوسط.

- 549 – 400: ضعيف.

- أقل من 400: خطير – نسبة تعثر مرتفعة.

3. الجدارة الائتمانية (Credit Grade)

هي درجة عامة تعكس مدى انتظامك في السداد. غالبًا تكون الحروف:

- A – ممتاز

- B – جيد

- C – متوسط

- D – ضعيف

- E – عالي المخاطر

4. القروض والتسهيلات الائتمانية

يعرض التقرير كل ما لديك من تعاملات بنكية مثل:

- القروض الشخصية.

- قروض السيارات.

- البطاقات الائتمانية.

- حسابات التقسيط.

- التسهيلات البنكية.

ويُظهر لكل قرض:

- إجمالي مبلغ القرض.

- المتبقي للسداد.

- عدد الأقساط المدفوعة.

- الأقساط المتأخرة إن وُجدت.

5. تاريخ السداد (Payment History)

هو المؤثر الأكبر على تقييمك الائتماني. يُظهر:

- هل تدفع الأقساط في موعدها؟

- هل لديك تأخير سابق؟

- هل حدث تعثر مالي؟

6. استخدام البطاقات الائتمانية

يعرض التقرير:

- الحد الائتماني للبطاقة.

- المبلغ المستخدم.

- نسبة الاستخدام.

- انتظام السداد الشهري.

7. الاستعلامات الائتمانية (Credit Inquiries)

يعرض عدد مرات طلب البنوك لتقريرك خلال آخر 12 شهرًا.

- الاستعلامات الكثيرة = مؤشر سلبي.

- الاستعلام القليل = أفضل لحالة السكور.

8. البنود السلبية (Negative Items)

قد تشمل:

- شيكات مرتجعة.

- دعاوى قضائية مالية.

- قروض متعثرة.

- تأخيرات تتجاوز 90 يومًا.

كيف تحسّن الـ iScore الخاص بك؟

- سدد الأقساط في موعدها — التأخير أكبر سبب لانخفاض التقييم.

- قلّل الاستعلامات من البنوك — كثرة الطلبات تعتبر مؤشر مخاطر.

- لا تستخدم كامل الحد الائتماني — الأفضل ألا تتجاوز 30%.

- أغلق التسهيلات غير المستخدمة — وجود حسابات مفتوحة يقلل التقييم.

- راجع تقريرك دوريًا — لإصلاح أي خطأ قد يؤثر على السكور.

- تجنب القروض قصيرة المدى — لأنها تعطي انطباع مخاطرة أعلى.

- استخدم بطاقتك الائتمانية بذكاء — ليس الحد الأقصى.

هذه الخطوات المبسطة تُمكّن أي مواطن من استخراج تقريره الائتماني iScore عبر منصة مصر الرقمية، كما تُمكّنه من فهم محتوى التقرير وتحسين تقييمه الائتماني مع الوقت لضمان فرص أفضل للحصول على التسهيلات البنكية.

تذكر قوله تعالى:

(( مَا يَلْفِظُ مِنْ قَوْلٍ إِلَّا لَدَيْهِ رَقِيبٌ عَتِيدٌ))

----------------------------------------------------------------------

شكرًا على ثقتك بنا، لديك إستفسار أو نقد أو اقتراح أو أي شيء يخص الموضوع نحن نرحب بكم دائمًا. لا تنسى قبل أن تغادر أن تشاركنا رأيك وتترك بصمتك على الموضوع وتعلق